Dalam lanskap keuangan Indonesia yang dinamis, bank menghadapi kompleksitas yang semakin meningkat—mulai dari paparan terhadap bencana alam, tantangan kredit bermasalah atau non-performing loans (NPL), hingga pentingnya melayani pasar yang sedang berkembang.

Untuk itu, pemimpin perbankan perlu melampaui model data tradisional dan mengadopsi Geographic Information Systems (GIS) sebagai penggerak utama pengambilan keputusan. Didukung oleh platform seperti ArcGIS dari Esri, GIS kini bukan lagi sekadar “alat pemetaan.” GIS telah berkembang menjadi kapabilitas strategis yang mengintegrasikan location intelligence pada setiap aspek operasional perbankan—memberikan dampak terukur sekaligus keunggulan kompetitif.

Mengapa GIS penting bagi perbankan Indonesia

Mengintegrasikan GIS dan geospatial intelligence ke dalam alur kerja perbankan memungkinkan institusi untuk mengantisipasi risiko, mengoptimalkan portofolio, serta memperluas jangkauan ke pasar baru.

Urgensinya jelas: tanpa GIS, bank berisiko salah menilai risiko kredit, mengabaikan paparan bencana, dan melewatkan peluang pasar baru.

Dengan GIS, bank memperoleh wawasan dan presisi yang dibutuhkan untuk membangun portofolio yang lebih tangguh.

Bagaimana bank dapat memanfaatkan GIS

GIS mengubah data geografis menjadi kecerdasan yang dapat ditindaklanjuti, mendukung perencanaan strategis sekaligus operasional harian. Manfaat utama GIS dalam perbankan diantaranya:

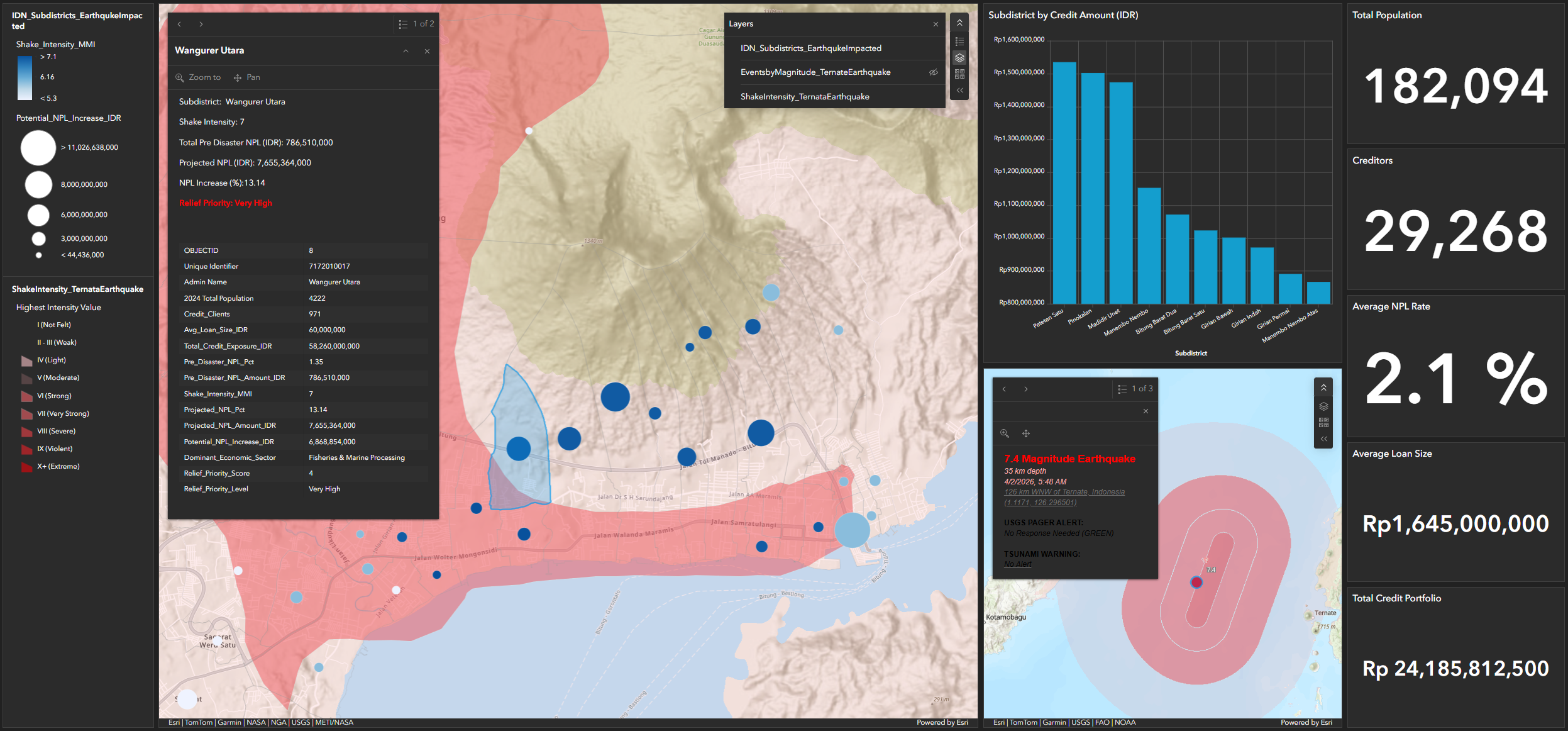

Manajemen risiko: Memperdalam analisis kredit dengan paparan bencana

- Indikator risiko geospasial: Menggabungkan peta banjir, zona seismik, dan kualitas infrastruktur dengan data portfolio kredit untuk memperbaiki credit scoring dan memperkaya strategi manajemen risiko.

- Proksi ekonomi lokal: Memanfaatkan kepadatan tenaga kerja dan konsentrasi sektor informal sebagai sinyal ketahanan kredit.

- Wawasan perilaku berbasis wilayah: Melacak tren pembayaran di tingkat distrik untuk profil risiko yang lebih mendetail.

Dengan demikian, bank secara proaktif dapat menyesuaikan strategi pemberian kredit di zona berisiko tinggi, mengurangi gagal bayar, dan melindungi portofolio.

Manajemen kredit bermasalah (NPL)

- Targeting pra-penyaluran: Memvalidasi kelayakan debitur dengan mencocokkan data sosial ekonomi terhadap biaya hidup lokal.

- Sinyal peringatan dini: Mengidentifikasi potensi tindak kejahatan atau perubahan ekonomi yang dapat memicu masalah pembayaran kredit.

- Strategi rehabilitasi kredit pascabencana: Menganalisis populasi yang terdampak parah pascabencana untuk memprediksi portofolio berisiko serta merancang rencana bantuan kredit yang tepat.

GIS memperkuat pemantauan kredit dan intervensi dini, memastikan program seperti perumahan bersubsidi tetap berkelanjutan.

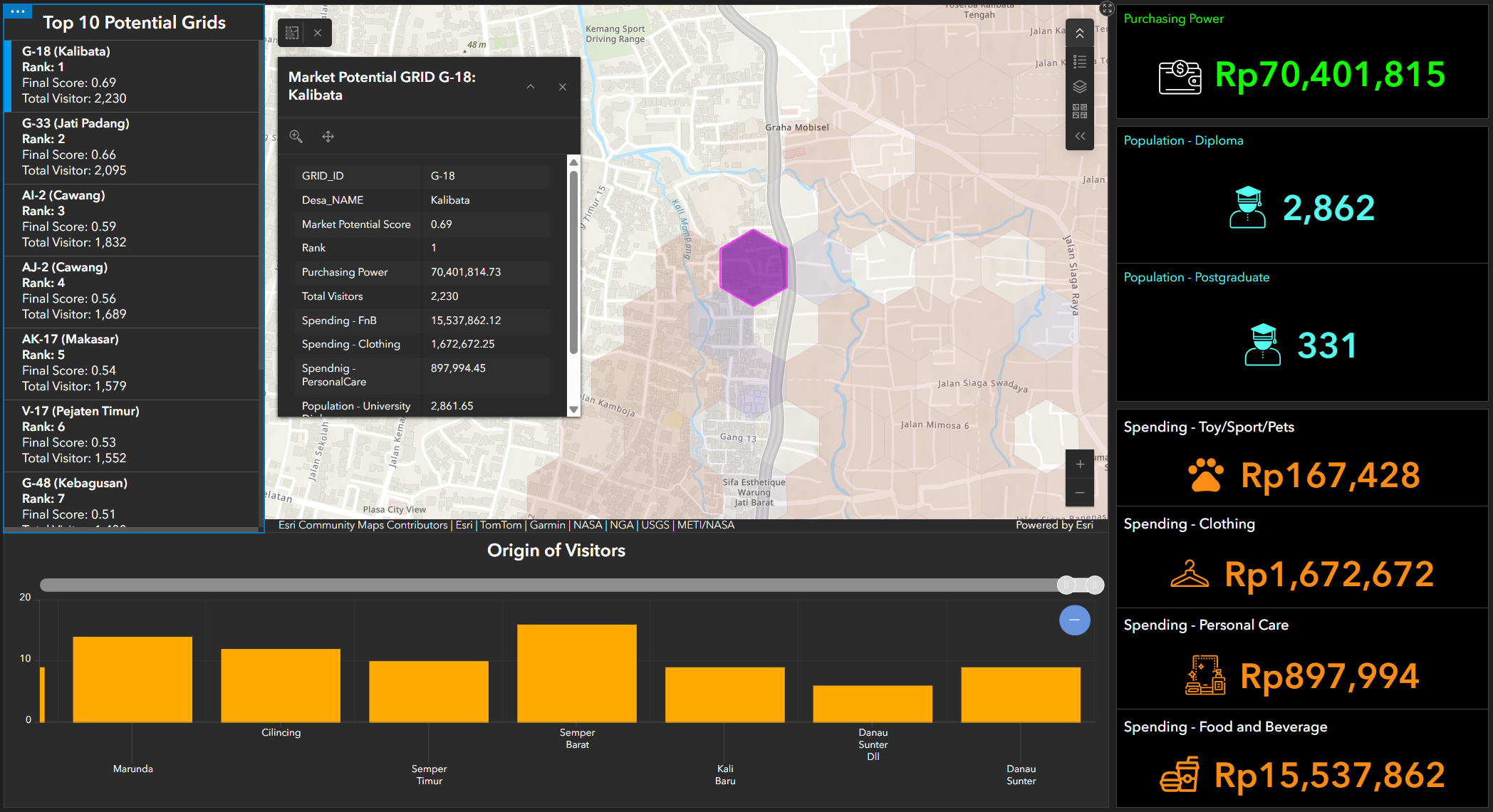

Segmentasi pasar hiperlokal

- Optimasi distribusi: Menyelaraskan penempatan cabang atau agen dengan klaster berpotensi tinggi, menggunakan data pasar kontekstual seperti pergerakan masyarakat dan dinamika sosiodemografi.

- Penawaran produk yang disesuaikan: Merancang skema produk dan layanan yang tailor-made berdasarkan karakteristik sosiodemografi lokal.

- Pemasaran presisi: Menargetkan kampanye hingga ke level area mikro, tak hanya secara luas di tingkat kota.

Dengan cara ini, bank dapat memperluas inklusi keuangan secara lebih bertanggung jawab, mengatasi kesenjangan literasi, dan bersaing lebih efektif dengan fintech yang tengah berkembang.

Tanpa GIS, bank menghadapi tiga risiko kritis:

- Mengabaikan paparan bencana, yang dapat memicu lonjakan mendadak gagal bayar.

- Lemahnya pemantauan NPL, menyebabkan program kredit menjadi tidak berkelanjutan.

- Melewatkan peluang hiperlokal, memberi ruang bagi fintech untuk merebut pasar yang kurang terlayani.

Di lingkungan yang kompetitif dan sarat risiko seperti Indonesia, mengabaikan GIS bukan sekadar kehilangan peluang—melainkan kerentanan strategis yang dapat melemahkan ketahanan dan pertumbuhan jangka panjang.

Bagaimana ArcGIS memberdayakan bank

Platform GIS seperti ArcGIS dari Esri memungkinkan bank untuk:

- Memperkaya sistem inti perbankan dengan konteks dan data spasial.

- Memvisualisasikan paparan risiko secara real-time.

- Mengotomatisasi pemantauan aset melalui geo-tagging.

- Menyediakan wawasan hiperlokal untuk mencapai keunggulan kompetitif.

Dari pemetaan ke kecerdasan: Keunggulan ArcGIS

Dengan beralih dari sekadar “peta” menuju kecerdasan pengambilan keputusan, bank membuka tingkat baru ketahanan, presisi, dan pertumbuhan.

Ini hal yang jelas bagi para pemimpin perbankan di Indonesia: GIS bukan lagi pilihan ekstra—melainkan kebutuhan strategis untuk manajemen risiko, pengendalian NPL, dan ekspansi pasar.

Dengan mengintegrasikan location intelligence ke dalam proses pengambilan keputusan, bank dapat melindungi portofolio, melayani komunitas secara bertanggung jawab, dan melampaui para pesaing.

Di Indonesia, kinerja perbankan masa depan tidak hanya akan ditentukan oleh metrik keuangan, tetapi juga oleh seberapa efektif institusi memanfaatkan location intelligence. Mereka yang bertindak sekarang akan memimpin; mereka yang menunda berisiko tertinggal.

Temukan lebih banyak kapabilitas ArcGIS untuk sektor perbankan. Konsultasikan dengan tim ahli kami.